Eesti Pank Palga Päeval: läheb paremaks!

Rasmus Kattai alustab oma ettekannet Finnigani seaduse selgitamisega, mis ütleb, et mida kaugemal tulevik on, seda kaunim see näib.

Mis seisus on Eesti majandusmaastik?

Eesti majanduse olukord on tavapärasest halvem: eri valdkondades, eriti tööstuses ja ehituses, on piisavalt tööjõudu kasutuses, nagu ettevõtete esindajad küsitlustes on vastanud, ning kui vaadata tootmisvõimsuse rakendatust tööstuses, siis see on alarakendatud. Nende näitajate põhjal võib öelda, et majanduses ei ole praegu kõige paremad lood.

Asi on siiski veidi keerulisem. Majandus on langenud viis järjestikust kvartalit, alates 2022. aasta algusest, ent SKP jooksevhinnas on samal ajal tõusnud: toodetakse vähem, ent raha selle eest on saadud rohkem, kusjuures see kasv on olnud küllaltki kiire (1,5 aasta jooksul 9%, koroonapandeemia haripunktist alates aga koguni 45%). Saadud tulu jaguneb kahe rühma, palgateenijate ja ettevõtete omanike vahel.

Alates 2020. aasta algusest (sinna sisse jäävad koroonapandeemia, sõda jne) on palgad kasvanud 35%, tööjõuuuringud näitavad tööhõive kasvuks u 5%, kasum ettevõtete jaoks on kasvanud 40%. Tuluhulk on, ehkki periooditi erinevas tempos (ennekõike eelmisel aastal, kui kasumid kasvasid oluliselt kiiremini kui palgad), jagunenud ettevõtja ja palgateenija vahel üsna võrdselt.

Mis toimub tööturul?

Tööturg on säilitanud oma vastupidavuse, ehkki paljudes piirkondades on majandusmaht vähenenud ja toodetakse vähem (mis annaks alust arvata, et justkui oleks vaja vähem inimesi) – nähtus, mis on teatud mõttes šokeerinud peale Eesti ökonomistide ka Euroopa ja tervikuna kogu maailma ökonomiste. Hõive ei ole olulisel määral kahanenud, vaid on isegi kasvanud nii meil kui mujal.

Samas töötuse määr tõusis tänavu II kvartalis 6,7% peale, mis annab indikatsiooni, et midagi on muutumas kehvemaks. Tundub, et tegemist on loogikaveaga – hõive ei alane, aga tööpuudus kasvab. Selgituseks on siin, et aina kasvab tööturul aktiivselt osalevate inimeste hulk. Tööturule on eelmise aasta algusest saati lisandunud u 50 000 uut inimest, kes otsivad tööd (küll kõigis vanuserühmades, ent üldistavalt pigem nooremad inimesed ja pigem naissoost – vihje sellele, et statistikasse hakkavad sisse jooksma Ukraina sõjapõgenikud), ent olud ei ole enam nii soodsad, et nad seda ka leiaks, seetõttu on tööpuudus tõusnud.

Töö leidmise tõenäosus on olnud vägagi erinev, sõltudes majandusharust: MTA andmetel on seis olnud üsna stabiilne teenindussfääris, ehitussfääris on olnud väike tagasilöök, kuid suund on paremuse poole, kõige kehvem seis on aga töötleval tööstusel, eriti puidusektoril, põhjusel, et ära on langenud Skandinaavia, ennekõike kriisis ägava Rootsi ja vähesemal määral ka Soome turud. Suurimat kasvu näitab aga avalik sektor, hästi läheb hariduse ja meditsiini valdkondadel.

Mida lähiajal oodata võime? Kas hõive hakkab kasvama?

Kui me tahame, et majandus läheks kasvu teed, peab hõive hakkama kasvama, eriti erasektoris. Ettevõtjad, kes on püüdnud küsitlustes vastata, kas hõive on kasvamas, näevad küll väikest paranemist juulikuus, kuid ei ole siiski nii optimistlikud nagu nt aastal 2021. Kõige pessimistlikumad noodid kajavad vastu tööstussektorist.

Töötukassa andmed vabade töökohtade kohta näitavad ühest küljest, et võrreldes möödunud aastaga on otsitavate inimeste hulk vähenenud, samas aga ei ole kuulõpu seisuga otsitavate töökohtade arv teps mitte närusem, kui see oli aastail 2012–2021. See justkui annaks lootust, et inimesi siiski otsitakse töökohtadele.

Mis on juhtunud tootlikkusega?

Miks näeme siis nii Eestis, Euroopas kui kogu maailmas olukorda, kus majandused kiratsevad, aga hõive ei vähene? Kõige arusaadavam selgitus on, et töötajate tootlikkus on oluliselt vähenenud – me oleme langenud aasta 2018 tasemele, pärast seda tootlikkus tunni kohta tõusis. See ei tähenda sugugi, et inimesed teeks vähem tunde tööd (mida võiks pidada uueks harjumuseks pärast kodukontori praktikat), see on tootlikkus ühe tunni kohta – inimene ei suuda enam 60 minuti jooksul luua nii palju lisaväärtust.

Miks see nii on? Võimalikke selgitusi on palju, ent mis on õige ... kas see, et koos koroonaga kadus töömotivatsioon? Võib-olla kulub rohkem aega sõjauudiste lugemisele? Miski on viinud meid selleni, et tootlikkus on kahanenud. See tähendab, et kui ettevõte tahab toota toodangut endises mahus, peab ta palkama rohkem inimesi, sest üks inimene teeb ühe tunni jooksul vähem.

Hetkel kuum

Kas väiksem tootlikkus tähendab väiksemat palka?

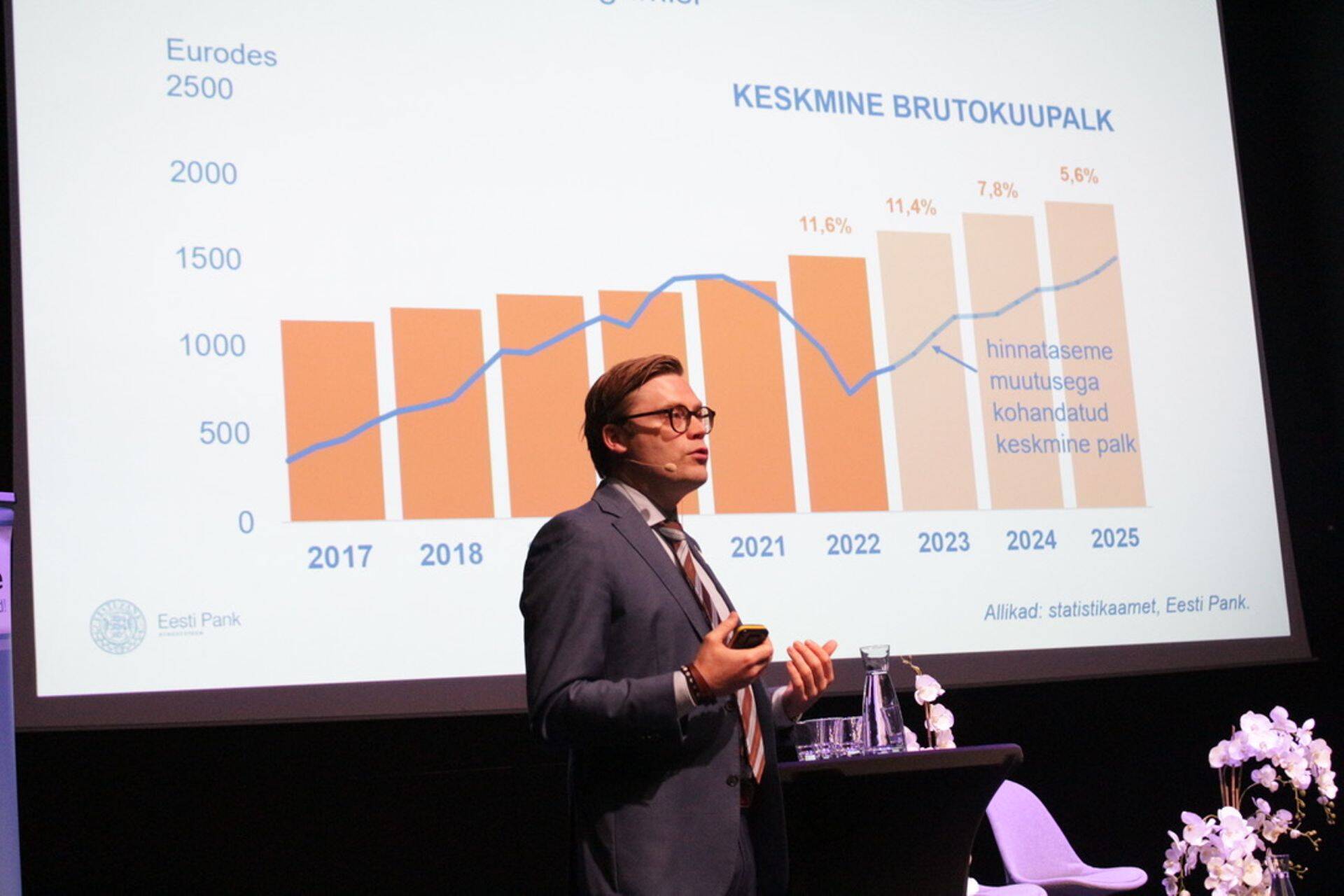

Päris viimase momendini on palgakasv püsinud väga jõulisena, üle 10%. Ka siin on raskemad ajad töötleval tööstusel ja ehitusel ning palgakasvu veduriks on haridus, tervishoid ja avalik haldus. Palgad on kasvanud kiiresti, kuid sama kiire on olnud ka hinnatõus – meie elu on täna kolmandiku võrra kallim kui kolm aastat tagasi.

Kui kiire hinnatõus meid tabama hakkas, kukkus reaalpalk kiiresti oma sügavikku ja on sealt nüüd vähehaaval kerkima hakanud, ent oma tipust on see veel ligi 7% võrra maas, seega pikk tee on minna varasema ostujõu tasemele. Samas on ostujõu kahanemises pisut süüdi ka tarbija, kes ei olnud valmis ostujõu langema hakates piisavalt kiiresti oma tarbimisharjumusi majanduslikule olukorrale vastavaks kohandama.

Mida tõotab tuua lähitulevik?

Kahtlemata võib minna nii- ja naapidi, ent seda stsenaariumi peab Eesti Pank kõige tõenäolisemaks. Majanduskasv langeb u 2%, seejärel taastub 2024.-2025. aastal.

- Hinnatõus aeglustub ja vastavalt Eesti Panga juunikuu prognoosile jääb see tuleval aastal veelgi aeglasemaks. Suvel riigikogus vastu võetud seadusemuudatus, millega tõstetakse käibemaksu 2%, jõuab täies ulatuses ka tarbijani, mis kergitab hinnataset ja inflatsiooni tuleval aastal u 4% juurde.

- Keskmine palk tõuseb tänavu veel üle 10% ja seejärel palgakasv aeglustub 5-6% tasemele lähiaastatel. Põhjus: aeglustub hinnakasv, mis tähendab kasvulangust ka ettevõtete käibele, mis kahandab omakorda võimalust tõsta palku sellises tempos nagu seni.

- Reaalpalk küll kasvab, kuid varasema (2021. aasta) ostujõu tasemele jõuame tagasi vast alles aastal 2025.

- Langus jõuab ka tööturule. Kui tööpuuduse määr jõudis II kvartalis 6%-ni, siis tuleval aastal jõuab majanduse langemine ka tööpuuduse näitajatesse – 7%. Pikem perspektiiv on siiski paranemise suunas.

- Intressimäärad on tõusnud ja 6 kuu Euribor on praegu 4% lähedal. Eesti eripära võrreldes teiste Euroopa riikidega on see, et eestlane usub ujuvatesse määradesse, Euroopas fikseeritakse laenuintressid väga pikaks perioodiks – 5 aastat, 10 aastat –, mis tähendab, et kui keskpangad tõstavad intressi või kui Euribor tõuseb, siis inimesi see väga ei puuduta. Eesti laenuvõtja kogeb muutust palju vahetumalt ja ulatuslikumalt. Erasektori intressikoormus kasvab u 3% SKP-st.

Kattai lõpetas oma esinemise Finnigani seaduse täiendusega, lubades, et ehkki mitte kohe, siis ... läheb paremaks!

Pärast tavapäraseid ettekandeid Rasmus Kattailt ja Ilmar Põhjalalt (Fontes) uuriti konverentsil erinevate teemade kohta, mis see kõik ettevõttele maksma läheb, ning esinema kutsutud suurepärased spetsialistid püüdsid kuulajaile neid hinnalipikuid võimalusel ka põhjendada.

Palga Päev 2024 toimub juba 10.09.2024 ja kui soovid sellest osa saada, siis pane end aegsasti kirja SIIN!

Altpoolt leiad aga fotograaf Gregory Kõrgesaare meeleoluka fotogalerii.

Enimloetud

2

4

Mis juhtudel tuleb tööandjal palgatoetus riigile tagastada?

Viimased uudised

Üritused

Hetkel kuum

Tööandja puudulik tegutsemine võib muuta puhkusepäevad ka aegumatuks!

Mis juhtudel tuleb tööandjal palgatoetus riigile tagastada?

Ettevõtja kaebab edasi maakohtu süüdimõistva otsuse Valgevenest palgatud töötaja juhtumis

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Personaliuudised esilehele